2019年中国进口大西洋鲑达到9.08万吨,2017-2019年间,进口大西洋鲑鱼总量保持较快增长,复合年增速达35.5%。2020年以来,中国大西洋鲑进口量大幅下降。2022年中国进口大西洋鲑达到6.29万吨,同比增长9%;2023年中国进口大西洋鲑达到9.24万吨,同比大幅增长47%。其中智利出口中国的三文鱼市场份额占比逐渐提升,从2021年的17%增长至2023年的32%,并且智利在中国三文鱼冻品市场占有绝对垄断优势,市场占有率为100%。

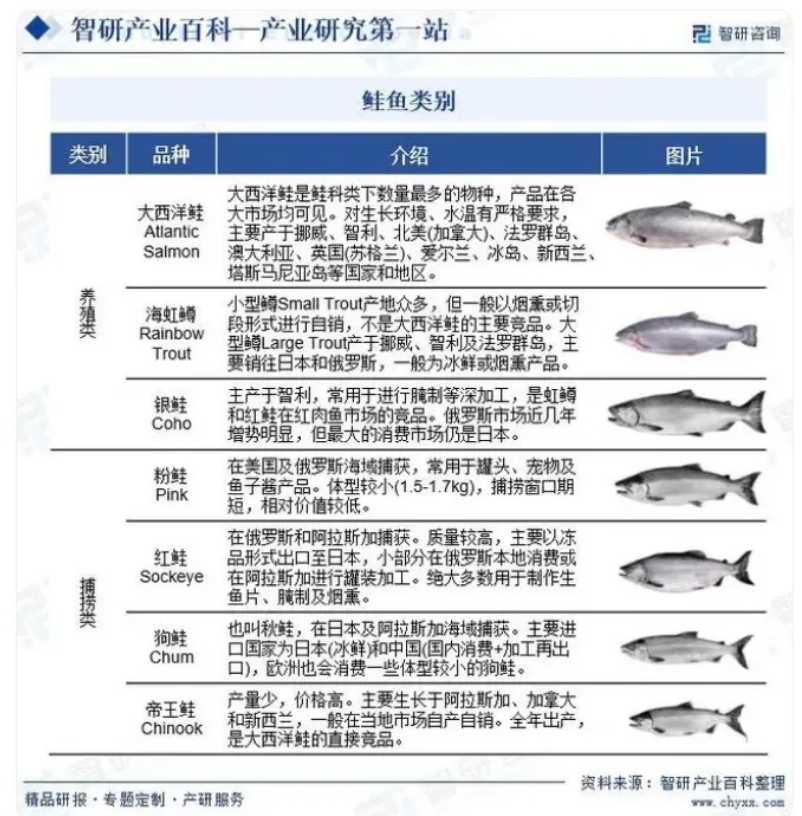

鲑科(学名Salmonidae)是辐鳍鱼纲鲑形目唯一的一科,分3个亚科(白鲑亚科/茴鱼亚科/鲑亚科)、11个属,有约225个鱼种。“三文鱼“是鲑科辐鳍鱼的常用名称,原始分布于大西洋(Salmo/大西洋鲑属)和太平洋(Oncorhynchus/太平洋鲑或马哈鱼属)的寒冷水域及河流支流中,属冷水性高度洄游鱼类。

狭义的三文鱼特指大西洋鲑(Atlantic Salmon,学名Salmo salar),原始分布在北大西洋海域。成体大西洋鲑的尺寸平均约40cm,大型个体可至50-60cm,重达10公斤以上;野生品种可能更大。而商业概念上广义的”三文鱼”也包括太平洋鲑属的代表性品种:Chinook(King)帝王鲑,Coho(Silver)银鲑,Pink(Humpy)粉鲑,Chum(Dog)狗鲑/秋鲑,Sockeye(Red)红鲑。它们同属鲑科,会洄游,营养价值也都很高,从商业角度可算作正规的“三文鱼“。

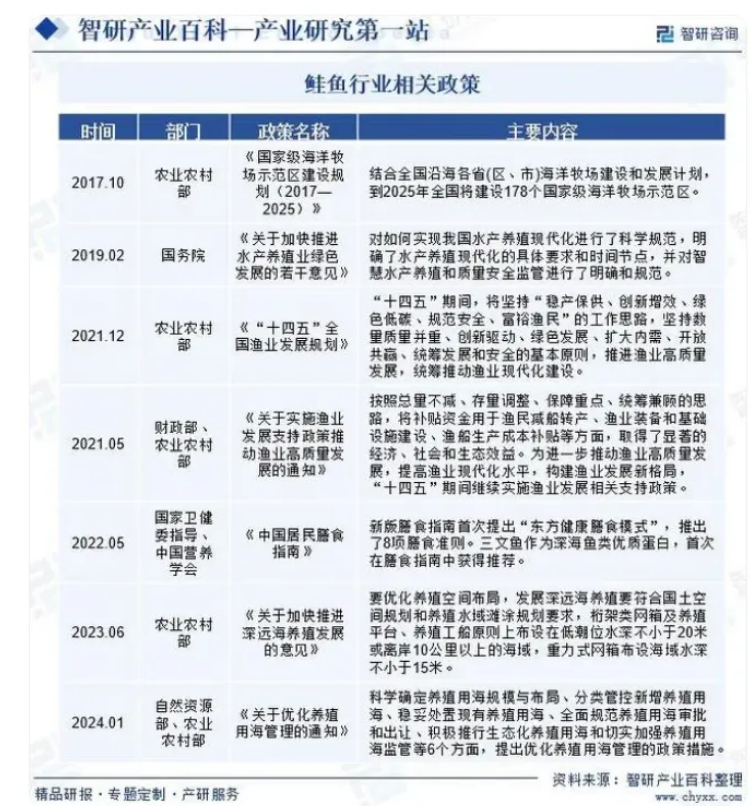

我国已建立起了以水产国家行业标准为主体,地方标准和企业标准相衔接、相配套的比较健全的水产标准体系。我国制定的水产品养殖和捕捞相关政策主要有《“十四五”全国渔业发展规划》《关于加快推进深远海养殖发展的意见》《关于优化养殖用海管理的通知》。近年来,我国加大对水产品质量的监管和宣传,各级渔业主管部门均高度重视。目前,我国已经基本建立了较为完善的水产品质量安全法律法规体系、质量标准体系、认证认可体系、检验检测体系、以及质量安全监管体系。此外,还积极推进HACCP(危害分析与关键控制点)、BRC(英国零售商协会食品技术标准)、欧盟认证等质量管理体系认证。

由于对水质、温度、水流、生物环境等条件的限制,鲑鱼养殖对环境提出了严格的要求:水源清冽、优质、无污染;最佳温度在8-14度之间;利于鲑鱼生长的水流。符合区位条件的选址一般在有群岛和峡湾的避风水域,大量海岸线被排除,因此鲑鱼养殖被限制在有限的区域内。从全球来看挪威、智利、英国及加拿大是主要的养殖区域,而全球78%左右的鲑鱼养殖集中在挪威、智利两国。因此,在养殖资源日益稀缺的背景下,对优质养殖水域资源的争夺将成为行业竞争的重要特征。掌握鲑鱼养殖水域资源,拥有稳定鱼源供应的企业能有效扩大经营规模,提高经营效益。获取许可证是鲑鱼养殖业最大的壁垒。在所有现有的鲑鱼养殖区域内,相关政府都实行了较为严格的许可经营制度。获取相应的许可证是进入鲑鱼养殖业的前提,同时经营许可制度决定了整个行业和单家公司最大的产量。具体的许可制度在各个辖区内不同。由于生产周期长,行业分散,市场环境和生产过程受到许多外部因素影响,鲑鱼养殖业是一个资本密集且具有一定波动性的行业。鲑鱼的生产周期长达22-40个月,为了促进良性增长与发展,投入更多资本才能够收获更大的鲑鱼产量。同时,企业对于运营资金的需求也会随着时间的推移而滚动增加,并且根据汇率变化波动。鲑鱼的生长受海水的温度变化影响:在夏秋季,鲑鱼的生长速度较快;在冬春季,鲑鱼的生长速度较慢。因此,在一年中鲑鱼收获模式相对恒定,导致鲑鱼养殖业净营运资本的季节性变化很大。一般而言,净营运资金通常在年末和夏季中期达到峰值。同时,投入大量资金,才能够实现规模经济,降低成本,使生产更加灵活。为了应对鲑鱼养殖业中的潜在风险,鲑鱼行业对企业的现金周转能力提出了要求。产业化养殖鲑鱼,必须达到严格的监管标准以及技术标准。养殖鲑鱼对水质的要求很高,水体洁净,水质清冽,通常在低温流水中进行养殖;通过技术手段隔离其它水中生物、进行鸟类防护、阻断寄生虫传播;完整、体系化的监测措施,实施有效的健康管理,防治鲑鱼病害也是养殖的重要环节,实现产品安全性与高品质的保障。近年来,鲑鱼行业不断完善行业质量和安全管理体系。各个国家出台的一系列关于食品安全方面的政策法规,使一批不符合相关标准与要求的企业退出市场。消费者对于产品的营养、安全、卫生多方面也愈加重视。新进企业由于未掌握改善产品质量的先进技术,缺少高素质、高水平的相关人才,在市场竞争中将处于劣势。鲑鱼行业是一个架构成熟的行业,除了主产国间的市场竞争,各大养殖企业巨头之间竞争也相当激烈。随着世界范围内市场竞争的日趋激烈,行业内现有主要品牌企业均在努力构建覆盖市场网络体系,不仅大力挖掘传统市场,同时也致力于出口到新经济体市场。新企业要想进入本行业,不仅需要在销售渠道建设上投入巨额资金,而且还需要较长的渠道和销售队伍建设周期。

鲑鱼生产分为淡水育苗-海水养殖-加工运输环节,养殖生产周期约为2-3年。淡水育苗:在受控的淡水环境中,幼鲑从受精卵生长至约100-250克(受水温影响),过程耗时约10-16个月。海水育肥:完成淡水阶段养殖后,幼鲑被运送到海水网箱,在12-24个月内长到约4-5公斤。鱼的生长在很大程度上取决于海水温度,因地理区位及季节/时间而异。加工运输:达到可收获的大小后,鱼被捕捞并运送到加工厂,进行屠宰和去内脏等加工,随后通过空运或海运等方式送往世界各地。

2023年中国市场进口三文鱼量大幅增加,市场恢复迅猛超过2019年水平,智利出口商在三文鱼冻品市场仍保有绝对优势。根据中国海关统计局数据显示,2019年中国进口大西洋鲑达到9.08万吨,2017-2019年间,进口大西洋鲑鱼总量保持较快增长,复合年增速达35.5%。2020年以来,中国大西洋鲑进口量大幅下降。2022年中国进口大西洋鲑达到6.29万吨,同比增长9%;2023年中国进口大西洋鲑达到9.24万吨,同比大幅增长47%。其中智利出口中国的三文鱼市场份额占比逐渐提升,从2021年的17%增长至2023年的32%,并且智利在中国三文鱼冻品市场占有绝对垄断优势,市场占有率为100%。

国家卫健委指导、中国营养学会制定的《中国居民膳食指南》,是国家推动食物合理消费、实施健康中国合理膳食行动的重要指导性文件,1989年发布初版,后陆续进行三次修订,均由中国营养学会完成,原卫生部、原国家卫生计生委发布。2022版是指南六年来的首次更新,汇聚近百名专家的科学共识编写,为居民食品健康消费和食品产业发展提供了最新权威依据。新版膳食指南指出:我国居民膳食结构正处于变迁时期,大多数居民在蛋白获取上仍以畜肉为主,鱼虾类平均摄入仍与上版推荐量保持较大差距。由于鱼虾是Omega-3系多不饱和脂肪酸(含DHA和EPA等)营养素的主要食物来源,我国居民Omega-3摄入不足的问题尤为突出。研究显示,在中国成人所有膳食因素与心血管代谢性死亡数量有关的归因中,水产Omega-3脂肪酸摄入不足是比例最高的归因之一。在此基础上,新版膳食指南首次提出“东方健康膳食模式”,推出了8项膳食准则。三文鱼作为深海鱼类优质蛋白,首次在膳食指南中获得推荐。2、中国居民消费结构升级,带动中国三文鱼市场快速增长城镇化进程的加快和人均可支配收入的提高带动食品消费需求不断增长,同时,随着人们生活水平的提高,消费者对于食品安全、营养、健康、美味的需求持续提升,对于食品消费结构的均衡和产品品质品牌有了更高的追求。2023年中国为三文鱼人均消费量较低的国家之一,大约仅为0.07kg/年,而挪威、瑞典和芬兰的人均消费量多达6-8kg/年不等。对标欧洲,中国市场具有超过100倍的增量空间,成为全球最有增长潜力的三文鱼消费市场。随着消费结构的转型升级和健康意识的增强,中国市场对优质蛋白食品的需求将进一步得以释放。3、渠道结构优化及消费市场下沉有助于释放更多的市场需求目前国内以三文鱼为代表的海鲜消费约90%为餐饮渠道,仅10%为零售终端渠道消费。而欧美、日韩等传统市场,60%为零售终端消费,40%为餐饮渠道消费。但随着新一代消费力的崛起,以及新零售和新餐饮的发展,将进一步推升中国市场线上及线下三文鱼零售市场的快速增长。另一方面,目前国内以三文鱼为代表的海鲜蛋白市场主要集中在北上广深杭等一二线城市,而在“健康中国”政策引导下,中国三四线城市的消费者对健康营养食品的认知逐渐提升,这些市场的消费者对健康营养的需求也在持续增长。因此,在中国市场三文鱼供给充足的前提下,预计未来三四线城市渗透率将快速提升。

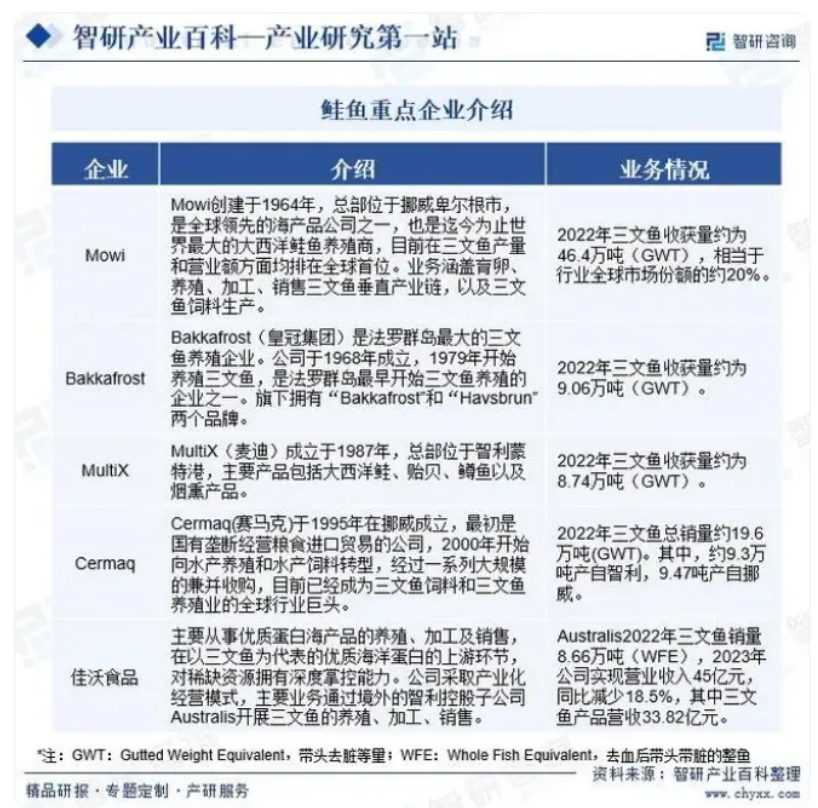

近年来三文鱼行业资本不断进行整合。行业内收购、合并交易频繁出现,生产商总数逐渐减少,产能日益集中化,三文鱼行业估值朝正向发展。过去几十年中,三文鱼作为生鲜水产,对于时间、运输要求较高。历年来三文鱼各原产地都十分注重发展周边市场。在挪威、苏格兰、智利等主要产区,三文鱼产业均由数量众多、产能分散的小型公司组成。上述地区的鲑鱼养殖业都经历了一段整合期,表现出收购、合并的趋势,生产商的总数不断减少,产能不断集中化。预计这种行业整合在未来一段时间还将持续下去。

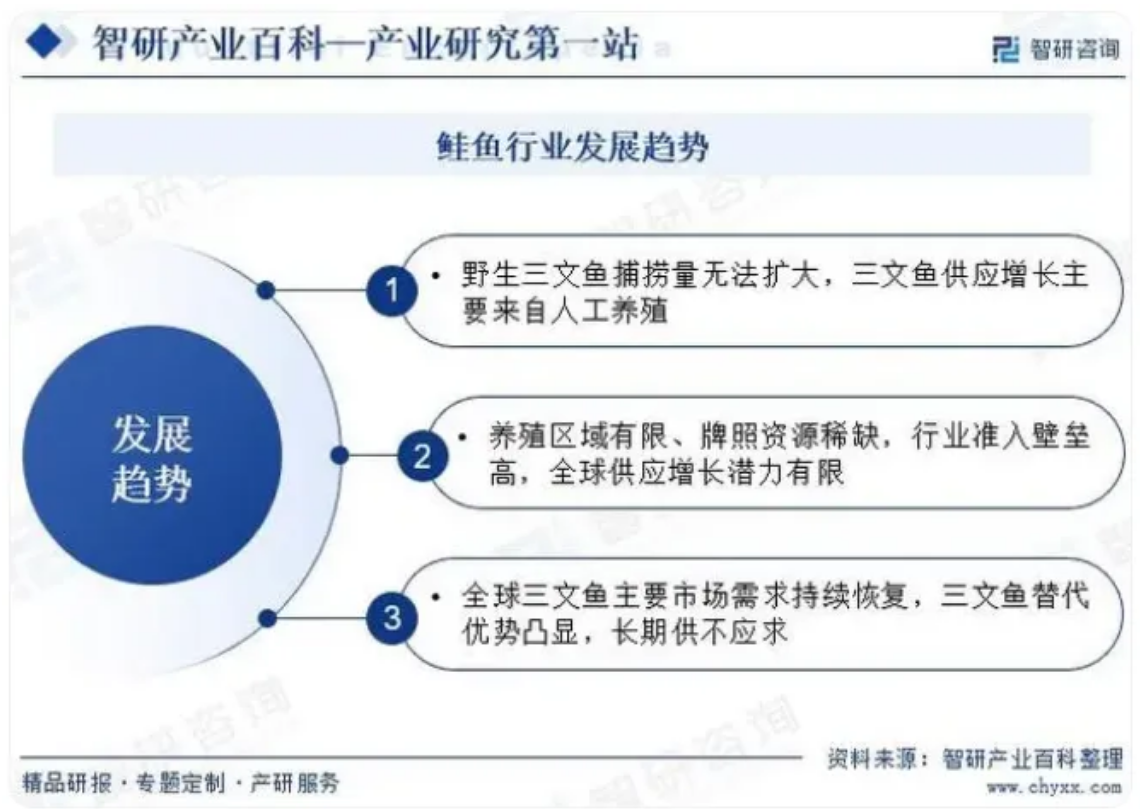

1、野生三文鱼捕捞量无法扩大,三文鱼供应增长主要来自人工养殖水产人工养殖已经成为全球海鲜蛋白的主要供应方式,且比重持续增长。三文鱼野生捕捞供给受海洋渔业资源的衰减和配额的限制,供给停滞不前。美威2023年《三文鱼养殖行业报告》数据显示,近10年野生三文鱼捕捞量约为50-100万吨,未来没有进一步增长的空间。2021年,野生捕捞三文鱼产量仅约为人工养殖的四分之一。目前,全球三文鱼的供应主要来自人工养殖。美威2023年《三文鱼养殖行业报告》数据显示,养殖三文鱼收获量自1999年起开始超过野生捕捞,2022年达到281万吨(GWT),而野生捕捞仅为70万吨左右,且主要集中在几个常见特定品种上,包括粉鲑、狗鲑和红鲑,其中粉鲑占比约为50%。2、养殖区域有限、牌照资源稀缺,行业准入壁垒高,全球供应增长潜力有限三文鱼作为冷水鱼,其养殖环境对自然条件要求极高。首先水质须清澈无污染,且三文鱼最佳生长温度在8-14℃之间,因此地球上仅有南北半球特定的高纬度范围内水域适于养殖三文鱼。目前,全球仅有挪威、智利、苏格兰、法罗群岛等10个国家和地区适于开展三文鱼养殖,其中挪威及智利产区占全球三文鱼总收获量的80%左右。三文鱼养殖牌照发放严格受政府限制。三文鱼养殖牌照数量直接决定了一个区域或公司的三文鱼收获量上限。挪威和智利作为全球三文鱼两大主要产区,均对三文鱼养殖牌照的发放进行严格限制。挪威从1982年起限制牌照发放,目前当地三文鱼养殖商仅能以拍卖方式获取牌照;而智利渔业监管部门则已停止接收新牌照的申请。未来三文鱼养殖行业获取新的养殖牌照将更加困难,行业准入壁垒高。3、全球三文鱼主要市场需求持续恢复,三文鱼替代优势凸显,长期供不应求随着全球市场逐渐开放和正常化,市场需求持续恢复。物流疏通、市场放开将会带动三文鱼需求的恢复和增长。目前来看全球主要三文鱼市场的餐饮市场几乎恢复至2019年水平,过往形成的家庭三文鱼消费需求较以往更加强劲。另一方面,在全球大宗商品价格高涨推动饲料价格增长及通货膨胀的背景下,其他动物蛋白价格涨幅高于三文鱼,将会使三文鱼替代优势凸显。在过去十年中,所有动物蛋白的价格都有所上涨,尤其是在2021年和2022年期间上涨。其中鸡肉及牛肉的价格涨幅远高于三文鱼。三文鱼养殖由于其饲料转化效率高的优势,相较于其他动物蛋白产品更能抵御成本上涨的影响。牛肉生产商的饲料成本增长率约是三文鱼的四倍,因此其他肉类生产商不得不将价格提升20-40%以抵御成本的上涨,这也会推动三文鱼市场需求的增加。

声明:本文引用第三方机构发布报告信息源,并不保证数据的实时性、准确性和完整性,数据仅供参考,据此交易,风险自担。

售前咨询专员

售前咨询专员